Ставки дисконтирования при оценке бизнеса рассчитываются, как правило, модифицированными build-up методами по моделям CAPM и WACC. В обоих случаях в качестве базы выступает безрисковая ставка, к которой добавляются премии за различные инвестиционные риски. Оценщики и финансовые аналитики при расчете рублевых ставок дисконтирования в России часто используют бескупонные доходности государственных облигаций, публикуемых Банком России (https://cbr.ru/hd_base/zcyc_params/).

Бескупонная, или дисконтная, облигация — это долговой инструмент, не имеющий фиксированной (купонной) доходности. По таким ценным бумагам не предусмотрены периодические выплаты процентов (купонов). Доход инвестора по бескупонным бондам обеспечивается за счёт разницы между ценой покупки и ценой продажи бумаги, так как из-за отсутствия купонов дисконтные облигации продаются намного дешевле номинала.

Так на 01.03.2024 ОФЗ (облигация федерального займа) с погашением через 10 лет имеет доходность 12,30%. Именно это значение консультанты склонны принимать в качестве безрисковой ставки. По нашему мнению, некорректно использовать данное значение, объясним почему.

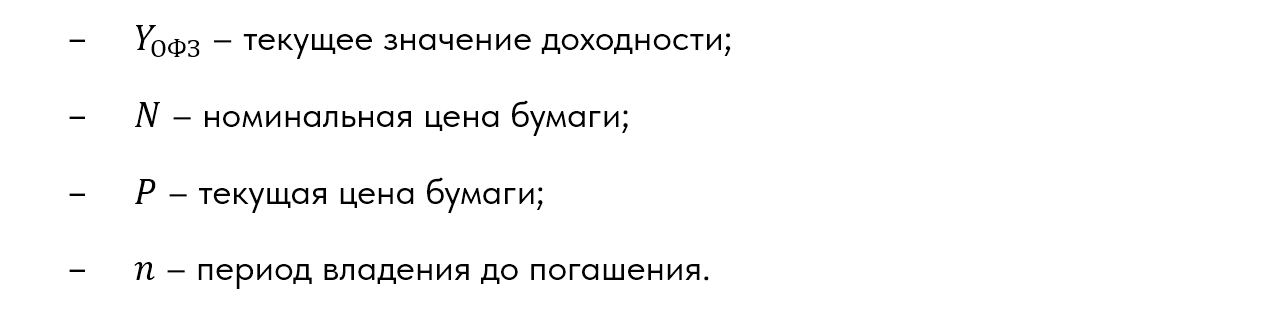

Значения бескупонной доходности государственных облигаций (% годовых) рассчитываются по формуле:

где:

При расчете же ставки дисконтирования определяется эффективная ставка, получаемая в результате капитализации процентов по финансовому инструменту за весь период инвестирования.

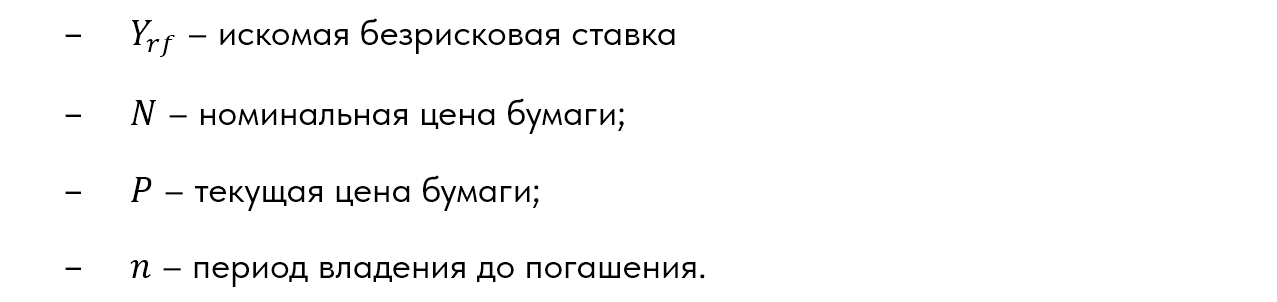

Формула выглядит следующим образом:

где:

Перепишем формулу (1):

и подставим в формулу (2):

откуда можно выразить безрисковую ставку через доходность ОФЗ:

А теперь подставим в эту формулу приведенные выше значения:

Вот именно ставку 8,35% условный инвестор будет рассматривать в качестве доходности по альтернативной безрисковой инвестиции, что примерно соответствует доходностям купонных ОФЗ. И в расчете ставки дисконтирования следует использовать такое переработанное значение.